Inleiding

Op 20 november 2014 heeft ACM twee besluiten (besluiten 6306_20/216 en 6306_20/217) genomen waarin zij boetes tussen de EUR 450.000 en EUR 1.500.000 heeft opgelegd aan drie investeringsmaatschappijen die fondsen beheerden waarin de aandelen van meelproducent Meneba Meel B.V. (Meneba) zaten.

ACM concludeert in haar besluiten voor het eerst dat investeringsmaatschappijen aansprakelijk kunnen zijn voor overtredingen van de Mededingingswet wanneer zij aandelen van bedrijven bezitten die daadwerkelijk de overtreding hebben gepleegd, waarop zij beslissende invloed hebben.

Een opmerkelijk besluit dat het leven van investeringsmaatschappijen minder zorgeloos maakt en hen dwingt om verder te kijken dan alleen de winstgevendheid van een onderneming. De vraag is of dat wenselijk is en in lijn is met het wezen van een investeringsmaatschappij.

Achtergrond

Bij besluit van 16 december 2010 heeft ACM (toen nog de NMa) 15 meelproducenten beboet uit Nederland, België en Duitsland. De partijen hadden bij elkaar een marktaandeel van ongeveer 65% op de Nederlandse markt. De boete van EUR 81.6 miljoen werd opgelegd omdat partijen, in wisselende samenstellingen, kartelafspraken hadden gemaakt door af te spreken dat zij elkaar niet zouden aanvallen op de Nederlandse markt (niet-aanvalspact) met als doel de Nederlandse meelmarkt te stabiliseren. Er werd zelfs door zeven van de acht Nederlandse ondernemingen, tezamen met vijf andere Belgische en Duitse meelproducenten, een meelfabriek opgekocht en ontmanteld om zo productiecapaciteit uit de markt te halen. Daarnaast oordeelde ACM dat er parallelle gedragingen in de markt plaatsvonden. In bezwaar is de boete verlaagd naar EUR 66 miljoen. In beroep bij de Rechtbank Rotterdam (ECLI:NL:RBROT:2014:5830) is de boete nog verder verlaagd.

In de bezwaarfase is door twee meelproducenten aangevoerd dat ACM de overtreding van Meneba ten onrechte niet had toegerekend aan haar moedermaatschappij. Meneba had een boete gekregen van EUR 9 miljoen. Zij klaagden dat er sprake was van ongelijke behandeling omdat ACM wel de gedragingen had toegerekend aan moedermaatschappijen van andere betrokken ondernemingen en dus niet aan die van Meneba. Deze klagende meelproducenten kregen bijval van de Bezwaar Advies Commissie (‘BAC’). De BAC raadde ACM daarop in haar advies aan om te onderzoeken of op objectieve gronden consistent is toegerekend aan moedermaatschappijen. Indien zou blijken dat dit niet het geval was, diende er, volgens de BAC, bij voorkeur een rapport op te worden gemaakt tegen de moedermaatschappij van Meneba, waarna het bedrag waarmee de boete van Meneba was verlaagd (welke paragraaf in het besluit vertrouwelijk is gemaakt), aan de moedermaatschappij opgelegd diende te worden.

Dit was niet tegen dovenmansoren gezegd. Op 19 december 2012 rondde ACM haar onderzoek naar de consistentie met betrekking tot toerekening van de kartelovertreding aan de moedermaatschappijen af met het toezenden van het zogenaamde Aanvullend Rapport, gericht aan de moedermaatschappijen (lees de investeringsmaatschappijen) van Meneba.

Medema-concern

Het kartel van de meelproducenten besloeg de periode van 12 september 2001 tot en met in ieder geval 16 maart 2007. In deze periode wisselde Meneba van eigenaar (investeringsmaatschappij). Beide eigenaren zijn om die reden nu beboet, waarbij in de hoogte van de boete rekening is gehouden met het feit dat ze niet de hele overtredingsperiode de eigenaar waren.

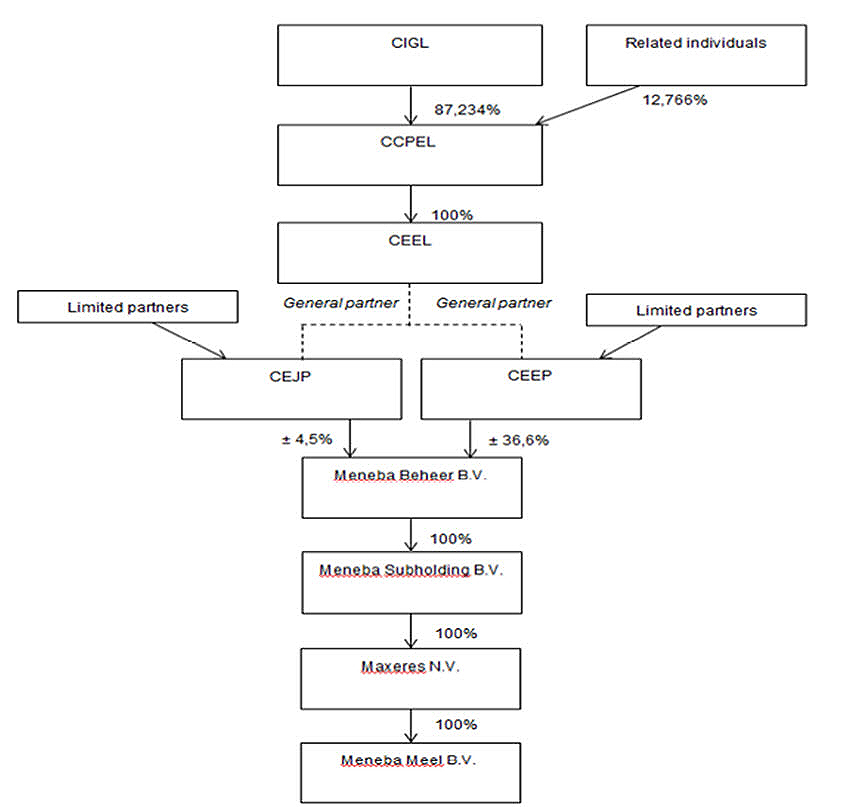

In de periode 12 september 2001 tot en met 25 november 2004 werd 41% van de aandelen in Meneba Beheer B.V. (een onderneming die via Meneba Subholding B.V. en Maxeres N.V. 100% van de aandelen bezat in Medeba Meel B.V.), gehouden door CVC European Equity Partners (CEJP) en CVC European Equity Partners LP (CEEP). Samen waren zij met41% de grootste aandeelhouder in Meneba Beheer B.V. CEJP en CEEP hadden beiden een investeringsmaatschappij als ‘general partner’ (CEEL). Daarboven hing in de concern-kerstboom Capital Investors Europe Limited (CCPEL) die 100% van de aandelen in CEEL had, en daarboven hing weer een investeringsmaatschappij die 87,234% van de aandelen in CCPEL had (CIGL). Deoverige 12,766% was in handen van zogenaamde ‘related individuals’. De hierboven beschreven verhoudingen zagen er in organogramvorm als volgt uit:

In de periode 26 november 2004 tot en met 16 maart 2007 stond er, als gezegd, een andere eigenaar aan het roer (Bencis Capital Partners B.V.). Ook in deze periode met Bencis als eigenaar bestond er een soortgelijke structuur. Aan Bencis is door ACM een boete opgelegd die ligt tussen de EUR 1 en 1,5 miljoen. Aan CCPEL en CIGL/CEEL een boete van EUR 450.000 respectievelijk.

Toerekening boetes

ACM rekent in haar besluiten van 20 november 2014 de overtreding van het kartelverbod door Meneba toe aan de investeringsmaatschappijen doordat zij de moeder-dochter theorie gebruikt. De investeringsmaatschappijen zijn door ACM als het ware omgedoopt tot moeder maatschappijen. Dit doet ACM uit hoofde van de beslissende invloed van de investeringsmaatschappijen op Meneba en het daaruit voortvloeiende gegeven dat Meneba en de investeringsmaatschappijen in die periode één economische eenheid vormden. Dit ondanks dat de investeringsmaatschappijen niet over de volledige eigendom van Meneba beschikten.

In een geval dat de moeder niet de volledige eigendom heeft van de dochter kan volgens vaste rechtspraak van onder meer het Europese Hof van Justitie (Akzo-zaak, C-97/08) het gedrag van de dochter toch aan de moeder worden toegerekend wanneer de dochter niet zelfstandig haar marktgedrag bepaalt maar in hoofdzaak de door haar moeder verstrekte instructies volgt. ACM moet, om dit onderbouwen, kijken naar de economische, organisatorische en juridische banden die de moeder en de dochter hebben.

ACM wijdt vele pagina’s aan deze onderbouwing en verwijst voor het aantonen van deze voornoemde banden in beide besluiten onder meer naar de statuten, de personele verhoudingen (personen gelieerd aan de moeders zouden ten tijde van de inbreuk invloedrijke posities hebben bekleed bij de dochters), de betrokkenheid bij strategische beslissingen, de benoeming van de bestuurders, de rol van de Raad van Commissarissen en de stemverhoudingen. ACM lijkt daarnaast veel belang te hechten aan de blokkeringsmacht van de investeringsmaatschappijen, terwijl de houders van de overige aandelen geen blokkeringsmacht hadden.

Commentaar

Tegen beide besluiten is bezwaar ingesteld dus de onherroepelijkheid van de besluiten staat nog geenszins vast. Wat ons betreft geven in ieder geval onderstaande punten voldoende gronden voor vernietiging van het besluit in primo.

Allereerst geldt dat de precieze berekening van de hoogte van de boete in de besluiten lastig te volgen is.

Voorts overweegt ACM niet in strijd te handelen met het ne bis in idem-beginsel. Ter onderbouwing hiervan verwijst zij naar het twijfelachtige argument dat de verantwoordelijkheid van de moeders/investeringsmaatschappijen niet eerder onderwerp geweest is van een procedure die heeft geleid tot een sanctiebesluit. Dit kan wat ons betreft echter geen stand houden. Bencis heeft immers in haar zienswijze duidelijk uiteen gezet dat zij gedurende het onderzoek naar de overtreding door Meneba gevraagd is informatie aan te leveren over de verhouding tussen Meneba en haar. ACM heeft op dat moment afdoende kunnen beoordelen of ook aan Bencis de boete mede kan worden toegerekend. Voorts geldt, nog sterker, dat wanneer ACM het standpunt inneemt dat zij nu inneemt, namelijk dat er sprake is van één economische eenheid, Bencis ook een beroep toe komt op het ne bis in idem beginsel omdat zij in die optiek deel uitmaakt van de reeds beboete entiteit. Zoals Bencis terecht aanvoert in haar zienswijze, kan ACM niet enerzijds betogen dat Meneba en Bencis tot dezelfde onderneming behoren, maar dat Bencis zich anderzijds niet op het ne bis in idem beginsel zou kunnen beroepen omdat zij niet “dezelfde overtreder” is als Meneba. De reden dat ACM de moeders/investeringsmaatschappijen aanspreekt lijkt gelegen in het feit dat de omzet van de investeringsmaatschappijen hoger is. Echter, de boetetoerekening is een copy-paste uit het oorspronkelijke besluit, eindigend met wat onnavolgbare overwegingen over het boetemaximum.

Daarnaast worden in de besluiten veel woorden gewijd aan de vraag of de bevoegdheid tot het opleggen van boetes is verjaard. ACM stelt dat met het bedrijfsbezoek in 2008 bij Meneba de verjaringstermijn is gestuit. ACM lijkt dus van mening te zijn dat zij met haar onderzoek naar de dochter ook de verjaring ten aanzien van de moeder stuit. Het is op zijn zachtst gezegd mogelijk dat er discussie ontstaat over de vraag of meer dan zes jaar na het staken van een kartel, een onderzoek kan worden gestart (het aanvullend rapport) door ACM naar een investeringsmaatschappij die geen direct adressant was van het eerste kartelbesluit. Bovendien komt de verjaring in een heel nieuw daglicht te staan wanneer de investeringsmaatschappijen niet als moeders worden beschouwd.

Tot slot geldt uiteraard dat het beboeten van investeringsmaatschappijen die zo ver in de concern-kerstboom verwijderd zijn van de overtreder een onwenselijke ontwikkeling is. Het maakt Nederland in ieder geval niet aantrekkelijker voor investeerders maar ACM staat hierin niet alleen. In april 2014 heeft de Europese Commissie investeringsmaatschappij/zakenbank Goldman Sachs beboet voor het gedrag van Prysmian SpA in het ondergrondse hoogspanningskabelkartel. Het beroep van Goldman Sachs hangt bij het Gerecht.

Dit artikel is gepubliceerd in Juridisch up to Date 2015, nr. 4, p. 9-12.